Fractal Dimension – Signaler för likviditetstriggande vändningar

Ni som följt mig under en längre tid har förmodligen hört mig citera Benoît Mandelbrot och nämna kaosteori och fraktala dimensioner. Vad är detta för angreppsätt och hur använder vi teorierna i praktiken?

Vår modell Fractal Dimension Model baseras på teorier från Fractal Market Hypothesis. Den ger träffsäkra signaler när marknaden nått en förhöjd nivå av kortsiktigt grupptänk och varnar om en likviditetstriggad trendvändning.

Som kund har du tillgång till modellen. Finns i vårt databibliotek.

Mer om Fractal Market Hypothesis

Fractal Market Hypothesis (FMH) är en alternativ teori till den effektiva marknadshypotesen (EMH). FMH fokuserar på investeringshorisonter och likviditet, faktorer som är begränsade inom ramen för EMH. Marknadslikviditet är den lätthet med vilken en investerare kan köpa och sälja värdepapper utan att det påverkar marknadspriserna.

Fraktal och fraktal dimension

Begreppet fraktaler kommer från matematik och refererar till geometrisk form. En fraktal är ett geometriskt mönster med struktur i alla skalor. Matematiken bakom har lång historia, men 1975 myntade Benoit Mandelbrot uttrycket “fraktal” och populariserade begreppet.

Fraktala former har något som kallas för fraktal dimension, som anger hur uppbrutna de är. Vi använder fraktal matematik för att få signal när den fraktala strukturen kollapsat och vi har ett förhöjt grupptänk i marknaden.

Mer än en kvantitativ modell

Fractal Dimension Model baseras på teorier från Fractal Market Hypothesis och ger träffsäkra signaler när marknaden nått en förhöjd nivå av kortsiktigt grupptänk och varnar om en likviditetstriggad trendvändning.

Fractal Dimension Model är mer än en teknisk eller kvantitativ modell. Det går mycket djupare än så. Grunden i marknadsstabilitet är oundvikligen förknippad med investerares heterogenitet.

Vad som skapar likviditet till en hälsosam och stabil marknad är nämligen att marknadsaktörer har olika tidshorisonter. Kortsiktiga aktörer kanske fokuserar på momentum medan långsiktigare aktörer fokuserar på värde. Marknadens uppgift är att hela tiden söka den exakta plats där det råder lika oenighet om värde och en överenskommelse om pris.

Fraktalstrukturen ger signal om trendvändning

Före en trendvändning tenderar en investeringshorisont dominera den andra, vilket leder till att den fraktala strukturen kollapsar. Ofta tenderar kortsiktig handelsaktivitet att öka mer än långsiktig. När detta sker ges signal för en likviditetstriggad trendvändning. Olika typer av marknadsaktörer är inte längre oense om värdet och marknaden förlorar sin likviditet.

Kraschen 1987 var likviditetsdriven

Många ekonomer har haft svårt att förklara anledningen till kraschen 1987, men grafen nedanför visar att fraktalmodellen gav signal både före och efter kraschen. Modellen indikerade ett förhöjt grupptänk i marknaden.

När fraktalstrukturen kollapsar ger det oss två scenarion

Vi får signal när tidsserien faller under den nedre delen, ofta motsvarar det nivån vid 1,25. Det ger oss två scenarion:

- Priset vänder och rör sig mot priser som attraherar nya köpare eller säljare i bakgrund av att likviditet försvunnit ur marknaden.

- Priset fortsätter i pågående trend efter att t.ex. långsiktiga investerare accepterar att hoppa en stark trend.

Historiskt brukar signalen leda till en vändning vid 65 procent av gångerna, vilket är en hög siffra. En likviditetstriggad trendvändning kan ske både på upp- och nedsidan.

Priset behöver korrigera till pris som attraherar nya köpare eller säljare. Om vändningen sker på upp- eller nedsidan beror på vilken trend som pågått innan signalen triggats.

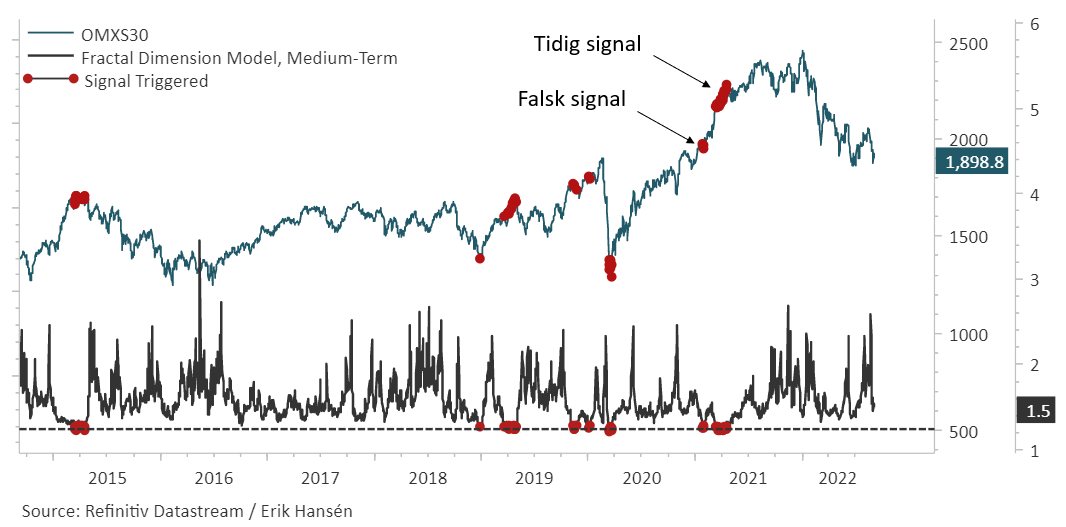

Signaler i OMXS30

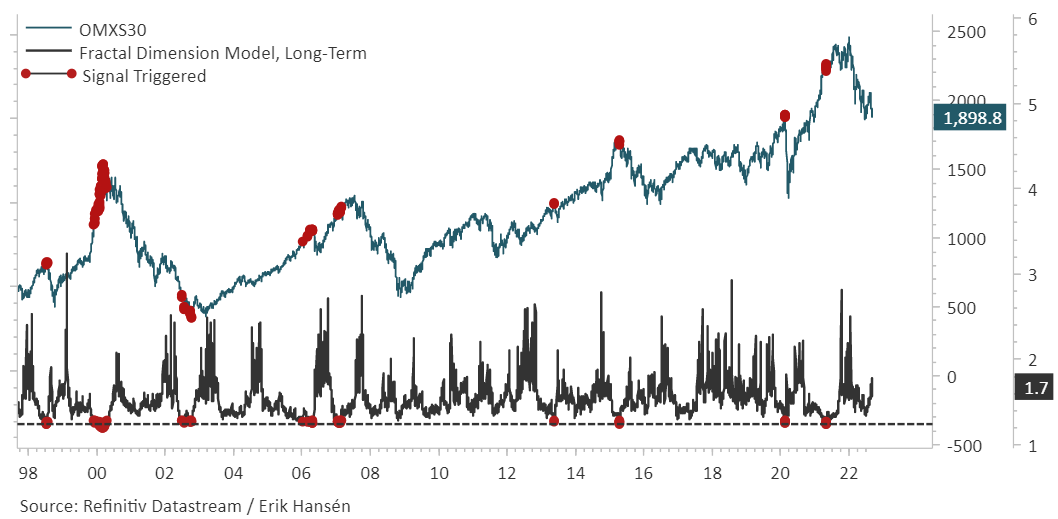

I grafen nedanför ser vi OMXS30 och den fraktala dimensionen beräknad för ett längre tidsperspektiv. Den ger inte lika många signaler som modellen för medellång sikt. Vi fick t.ex. ingen signal vid botten vid covidkraschen.

Nedanför ser vi signaler i OMXS30 som indikerat likviditetstriggade vändningar vid ett förhöjt grupptänk i marknaden. Modellen gav en signal i januari 2021, vilket i efterhand betraktas som en falsk signal.

Modellen prickade covidbotten! Ni som följe mig under 2020 kanske minns att jag blev negativ till börsen i början av mars och positiv i början av april 2020. Beslutet var som alltid en kombination av olika faktorer.

Givetvis sätter vi modellen i kontext med våra marknadsregimer och taktiska modeller. Skulle vi få en signal i fraktalmodellen tillsammans med andra modeller ger det oss anledning att öka exponeringen mot aktiemarknaden.

I grafen nedanför ser vi OMXS30 och den fraktala dimensionen beräknad för ett längre tidsperspektiv. Den ger inte lika många signaler som modellen för medellång sikt. Vi fick t.ex. ingen signal vid botten vid covidkraschen.

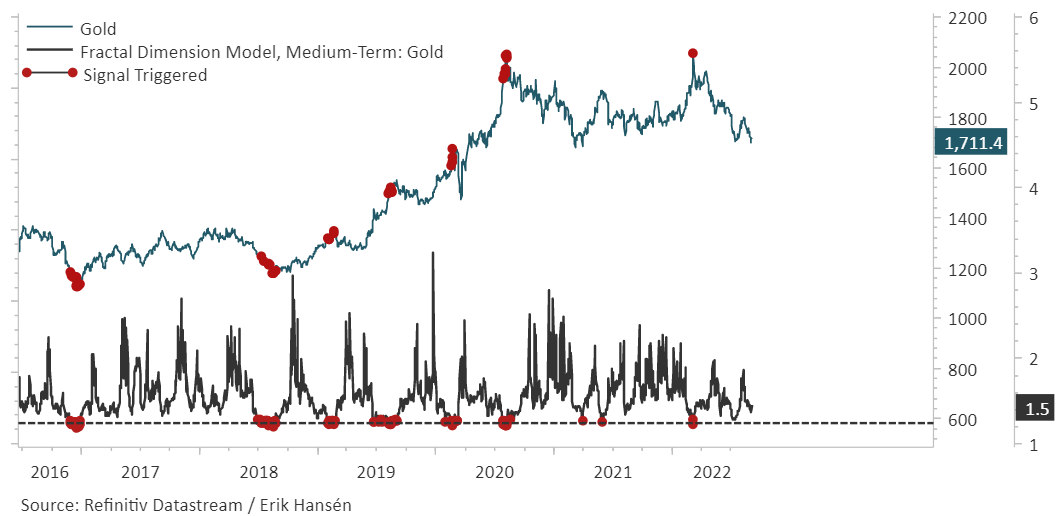

Signaler i guldpriset

I grafen nedanför ser vi guldpriset och tidigare signaler. Guldet handlas i #BearishTrend enigt Trend & Trade Range, men jag bevakar en eventuell signal i fraktalmodellen som skulle indikera en vändning i guldpriset.

Litteratur och föreläsningar

Det finns många böcker om tillämpningen av fraktalanalys i ekonomin. Här är några tips:

- The (Mis)Behavior of Markets, Mandelbrot

- Fractal Market Analysis: Applying Chaos Theory to Investment and Economics, Edgar Peters

- Trading Chaos, Justine Gregory-Williams, Bill M. Williams

- Trading Chaos: A New Map for Trader, Bill Williams (länk till YouTube)