Ska köpa energi

Veckans #TwitterCharts är en sammanställning av grafer vi uppmärksammat på Twitter under veckan. Graferna behöver inte överensstämma med vår vy eller modeller, men kan ge inspiration till idéer eller teman att gräva djupare i.

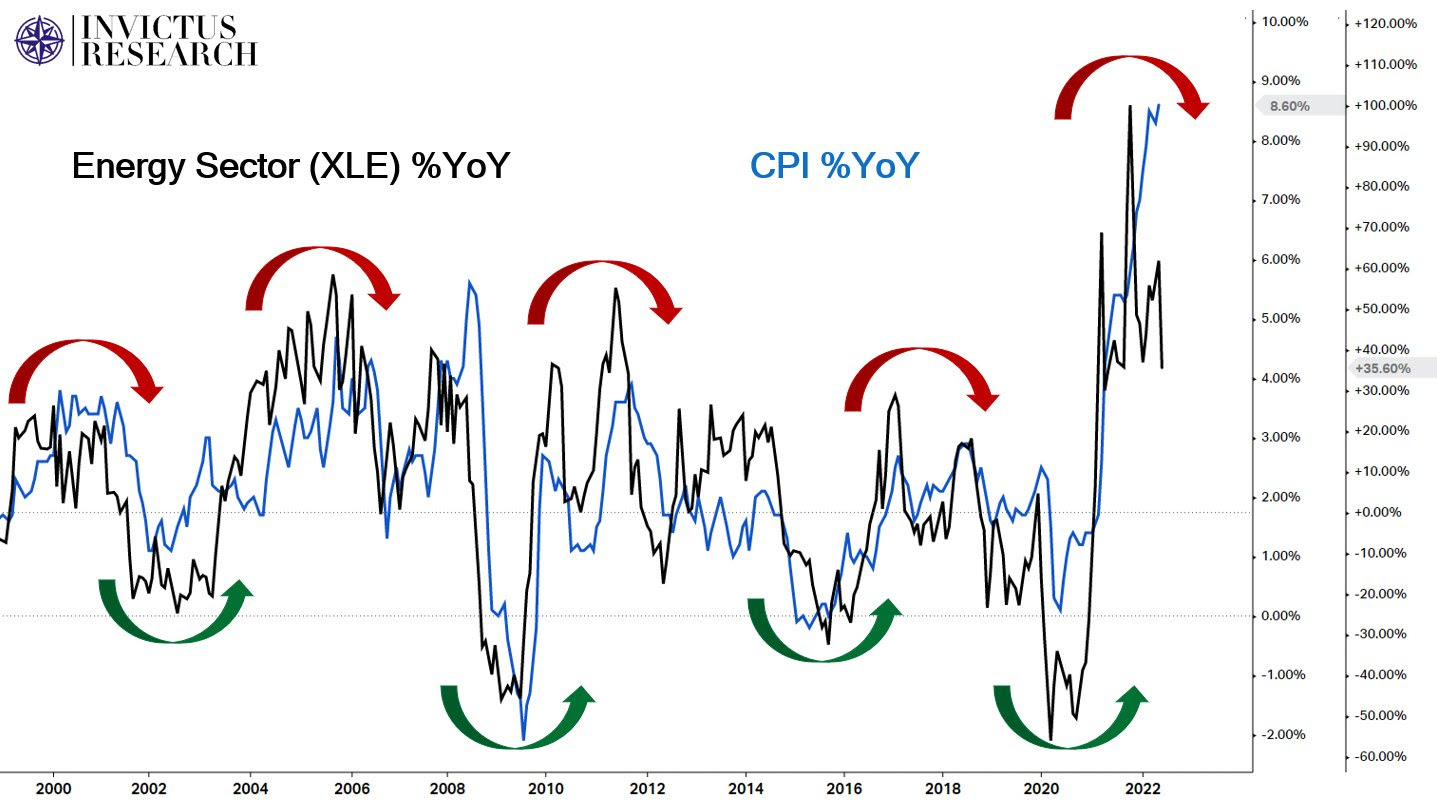

Är det verkligen nu vi ska köpa energi?

Är det nu vi ska vara långsiktiga köpare i energi? Glöm inte att energi brukar toppa sist i cykeln efter att eldat på inflationen, vilket till slut får centralbankerna att strama åt. Sektorn faller under kategorin defensives eftersom energi ofta fortsätter stiga när inflationen är hög och tillväxten börjat decelerera och många andra sektorer faller tillbaka.

H/F @InvictusMacro

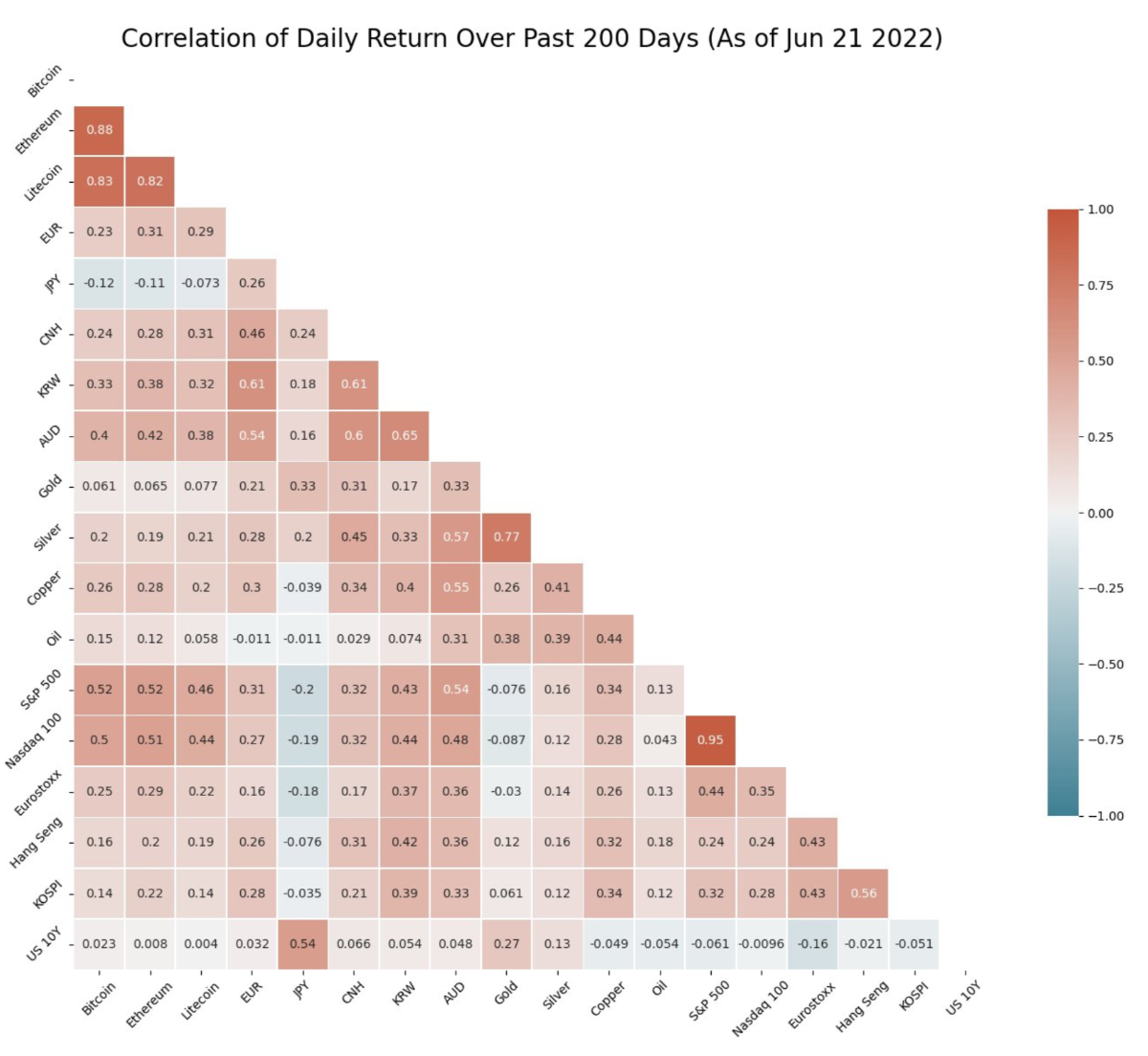

Hög korrelation mellan olika marknader

Vi ser en hög korrelation mellan olika marknader. Detta gör arbetet svårare att konstruera portföljer med hög riskjusterad avkastning. Som premiumkund får du inspiration från vår produkt, Multi-Asset Portfolios. Vi har en long-only och en long-short portfölj. Produkten ger bra översikt på exponering och risknivå.

H/F @ExanteData

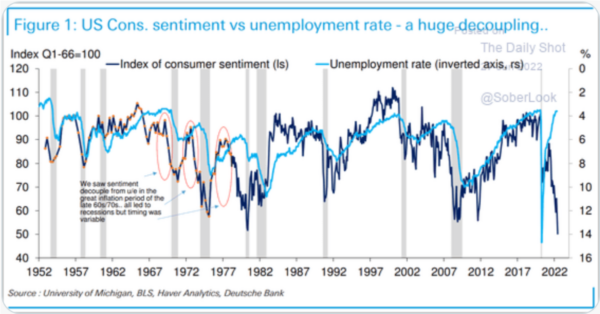

Diskrepans mellan sentiment och arbetslöshet

Vi har en stor diskrepans mellan sentiment och arbetslöshet. Sentiment brukar vara ledande och arbetslöshet brukar vara laggande. Om det är arbetslösheten som stänger ”gapet” så kommer Federal Reserve ha ett mardrömsscenario med åtstramning för att få ner inflationen samtidigt som arbetslösheten stiger.

H/F @LanceRoberts

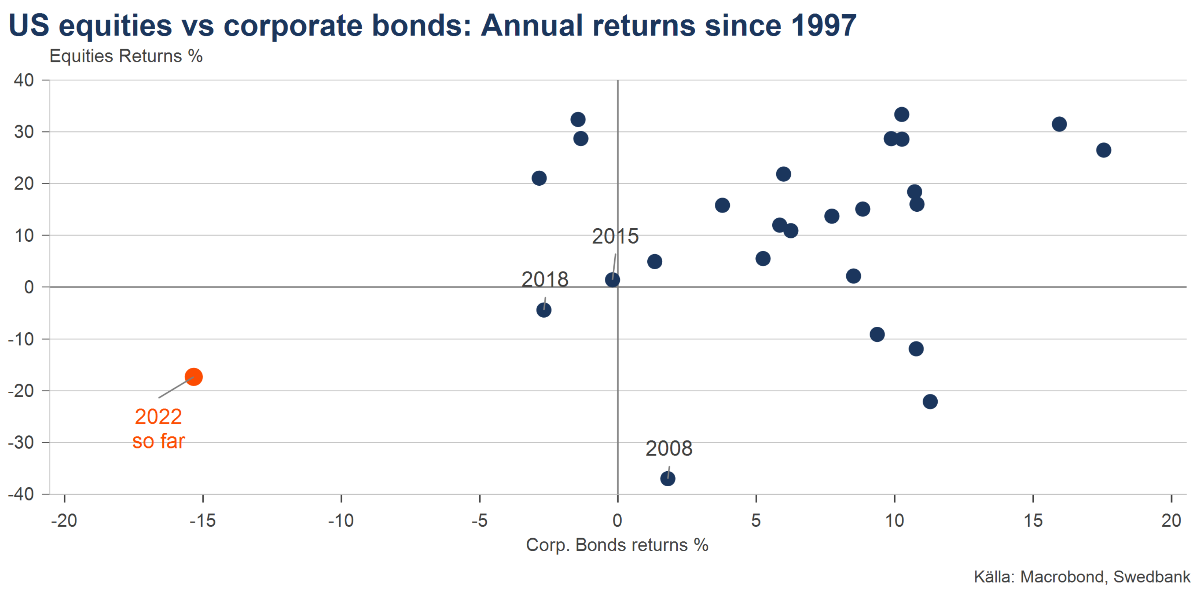

Det har varit svårt att ”gömma” sig i obligationer

Under 2022 har det inte fungerat att ”gömma” sig i obligationer. Det är viktigt att bredda universet av marknader att handla, i synnerhet under svara perioder för aktiemarknaden. I våra Multi-Asset Portfolios kan vi exponera oss mot aktiemarknader, sektorer, faktorstilar, obligationer, råvaror, FX och krypto.

H/F @MartinHallstrom

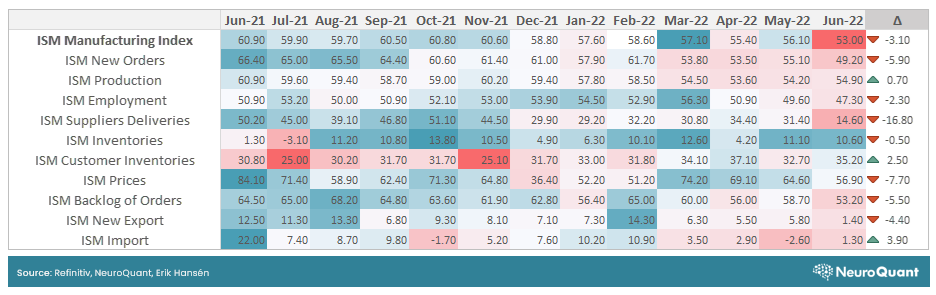

Kraftig nedgång i orderingången

Fredagens ISM-data visade att orderingången i ISM-siffran föll från 55.1 i maj till 49.2 i juni, vilket var en ovanligt stor nedgång. Sannolikheten minskade därmed för mjuklandningen som många kanske hoppats på.

H/F @Erik_Hansen

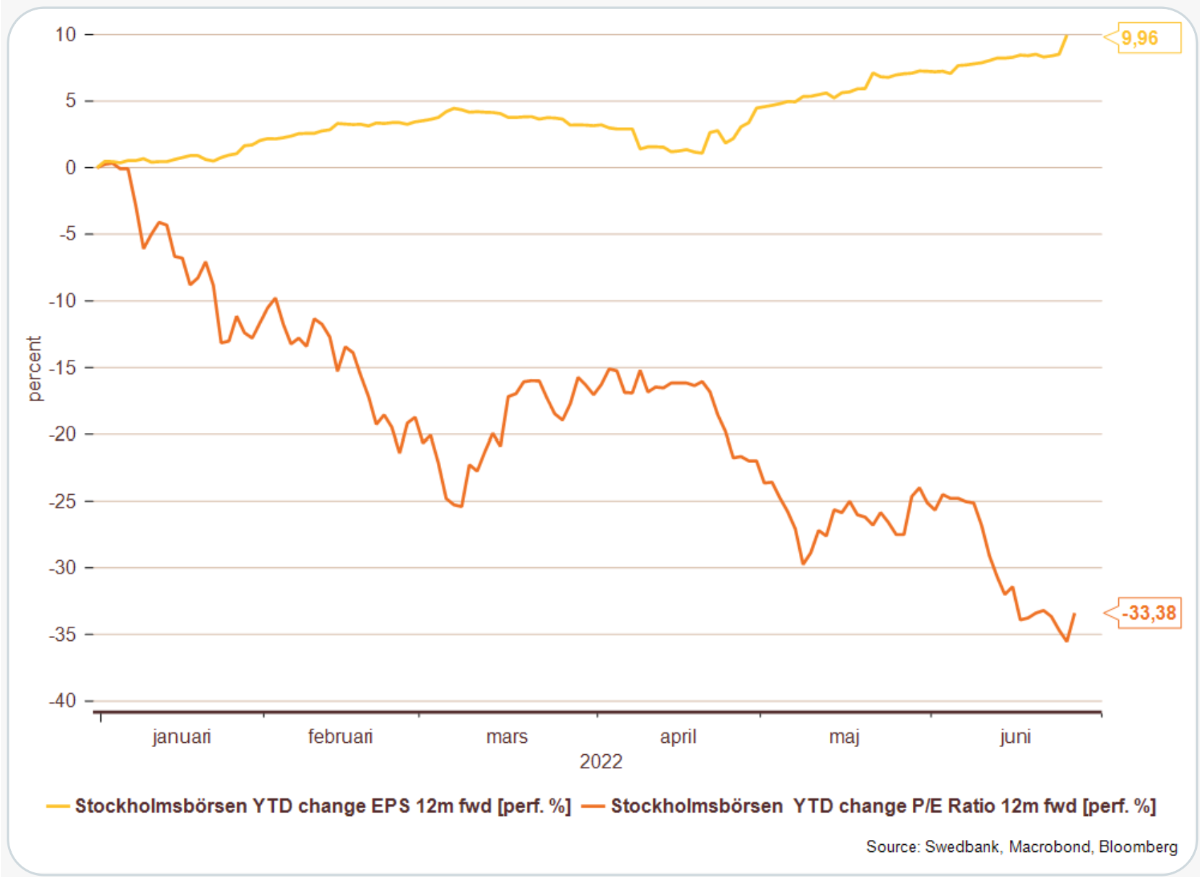

Aktiemarknaden vs. vinstestimat

Samtidigt som börsen fallit tillbaka under 2022 när marknaden diskonterat svagare konjunktur så har vinstestimaten reviderats upp. Analytikerna verkar vilja vänta in rapportutfallen och vad bolagsledningarna aviserar för utsikter när det kommer till efterfrågan och kompensation för ökade kostnader.

H/F @RobertOldstrand

Högre inflation än tidigare genomsnitt

Att inflationen kommer ligga kvar på höga nivåer i relation mot historiska genomsnitt är de flesta överens om. Men det kommer inte innebära att våra marknadsregimer endast kommer visa stigande inflation. Våra modeller kommer att följa förändringen i inflationen och den kommer att både stiga och falla kommande kvartal . Det är dessa cykler som modellerna fångar upp.

H/F @Schuldensuehner

Hög volatilitet är ingen skatt vi måste betala

Vi har länge pratat om att marknaden diskonterat marknadsregimerna ;#slowdown och #contraction. Två regimer med hög volatilitet. Detta bekräftas även av grafen nedan. Med hjälp av en repeterbar process kan vi undvika volatilitet. Volatilitet är ingen skatt vi måste betala.

H/F @bespokeinvest

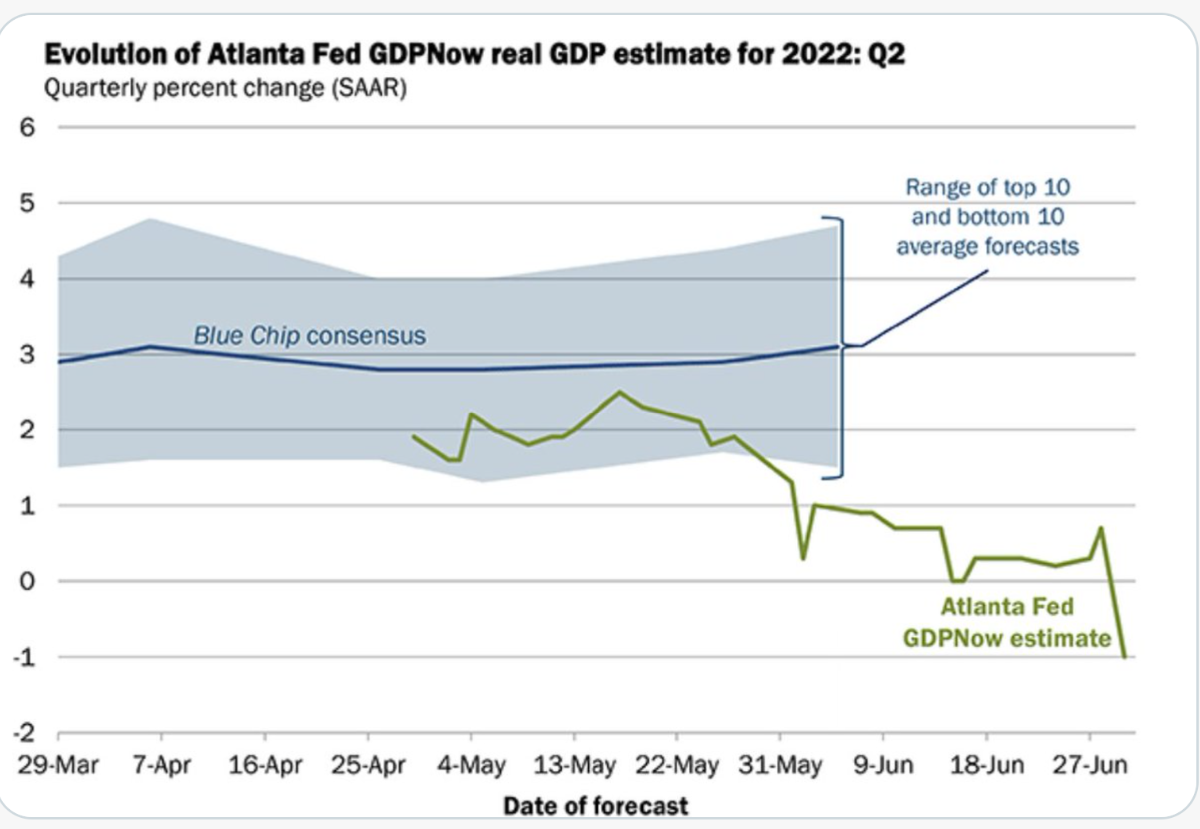

USA går mot teknisk recession

USA går mot en teknisk recession enligt Atlanta Fed GDPNow. Nuvarande estimat ligger på -1% i Q2. En teknisk recession innebär negativ tillväxt två kvartal i följd. Använder vi vår top down-modell behöver vi inte vara rädda för recession eftersom vi redan är rätt exponerade.

H/F @macro_daily

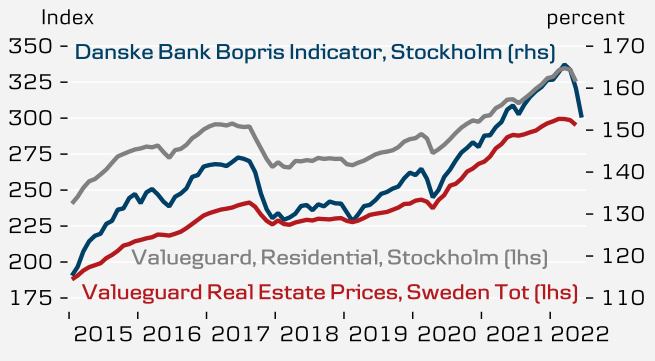

Stora nedgångar på bostadsmarknaden

Bostadspriserna i Stockholm har fallit med nästan 8% sedan pristoppen under mars, enligt @Danske_Research. Utbudet är stort, vilket tyder på att det är köparna som tycks vara mer avvaktande. Danke Bank räknar med ytterligare nedgångar under de kommande månaderna och att priserna på en nationell nivå kommer att gå ned omkring 10 procent till och med slutet av 2023.

H/F @1TheresePersson